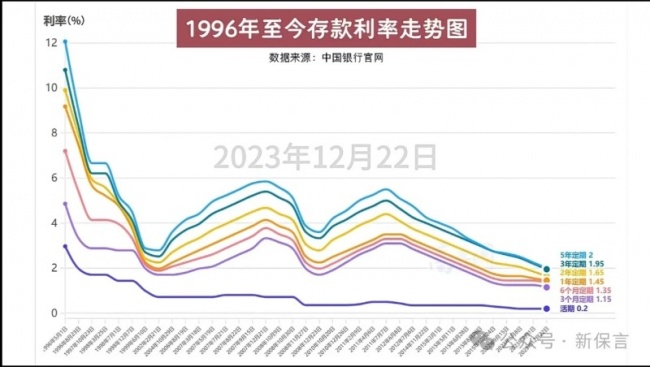

这次回老家串门,有位阿姨问我是不是2月5日利息还得降?还问我她之前存的3年到期自动转存的存款还能不能按照之前的利率给利息?听到我的答案,她的神情有些黯然,我想要说点什么,却一时不知该说什么好。但这让我想起两年前的一件事。。2021年的五一假期,我的父亲有些忧心忡忡的跟我说:“最近银行的存款利率又降了,楼下的沧州银行原来能给4%的利息,现在一下子降到了3%,听说后面还会降”, 他问我有没有合适的保险,比银行利率高点的。父母都没有退休金,只有村里发的每月100元的养老补助,除了我们兄妹几人时不时给的一些

生活费,唯一的收入来源就是放在银行的存款利息,而利率的一再下降让他们感受到了极强的不安。在中国,像他们这样的老人,还有很多,尤其是年轻时没有正式

工作、没有缴纳养老保险的老人,年轻时靠辛苦劳动挣的一些钱,大部分在子女上学和子女结婚买房的事情上消耗大半。等他们年纪大了,干不动了,就只能靠子女和自己攒下的一点存款生活。而存在银行的存款利息就变成了他们仅有的、有尊严的收入来源。但这种方式目前正在面临利率的不断下行,他们原本预期可以靠利息生活的想法被逐渐打破。

父亲那边,因为在他问我之前的几个月,我跟他说过有一款保险产品的利率能有4 %,不过第一年没有利息,要从第二年开始计算利息,4 %的利率能保证一辈子,说的时候他也没说什么,但想必是心里记下了。庆幸的是,在2021年5月份他再次问我的时候,这款产品还在。2021年的6月23日,父亲给我转来了第一笔钱,让我帮他存起来,后面又陆续转了几笔,每次我都会记好账发给他,并在每笔钱对应的年度结息日按照4%给他转利息,帮他解除后顾之忧,让他可以安心。

不管是我父亲,还是那位阿姨,我知道,对于他们这个年纪的老人而言,能够锁定长期的利率是非常重要的,不仅仅是收益,更多的是长期确定的

安全感。而储蓄型保险最重要的特点就是,不管是选择一次性存入,还是分3年、5年、10年分期存入,从开始存的第一天开始,就把计划要存的这笔钱,提前锁定与被保人寿命等长时间的利率,这也正是保险区别于其他金融产品最大的优势。我用保险的方式帮父母存下了一笔安心的钱,也

希望写下这篇文章让更多的人了解这种方式,根据自身情况做好规划!

保险

理财顾问: 简18460024543

赣公网安备 36042802000101号

赣公网安备 36042802000101号